INFORMAÇÕES DE INTERESSE - Outros

Órgãos

|

DECISÃO NORMATIVA Nº

163, DE 06 DE DEZEMBRO DE 2017

Publicada no DOU de 13/12/2017 Dispõe sobre a relação das unidades prestadoras de contas cujos responsáveis terão as contas de 2017 julgadas pelo Tribunal e especifica a forma, os prazos e os conteúdos para a elaboração das peças de responsabilidade dos órgãos de controle interno e das instâncias supervisoras que comporão os processos de contas, nos termos do art. 4º da Instrução Normativa TCU 63, de 1º de setembro de 2010. O TRIBUNAL DE CONTAS DA UNIÃO, no uso de suas atribuições constitucionais, legais e regimentais, CONSIDERANDO o poder regulamentar que lhe confere o art. 3º da Lei 8.443, de 16 de julho de 1992 (Lei 8.443/1992), para expedir normativos sobre matéria de suas atribuições e sobre a organização dos processos que lhe devam ser submetidos, obrigando ao seu cumprimento, CONSIDERANDO o comando do art. 4º da Instrução Normativa TCU 63, de 1º de setembro de 2010 (IN TCU 63/2010), CONSIDERANDO ainda os estudos desenvolvidos no âmbito do TC 031.988/2017-2, RESOLVE: CAPÍTULO I

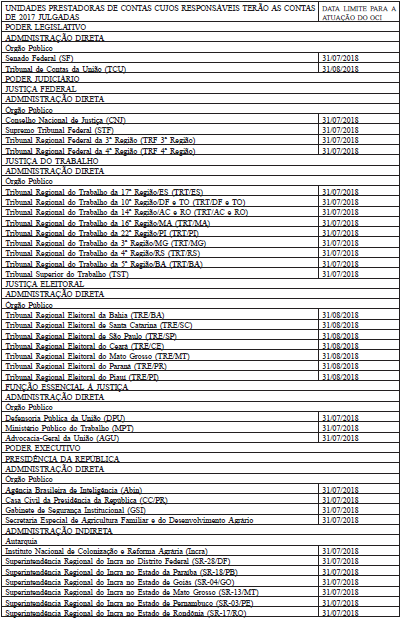

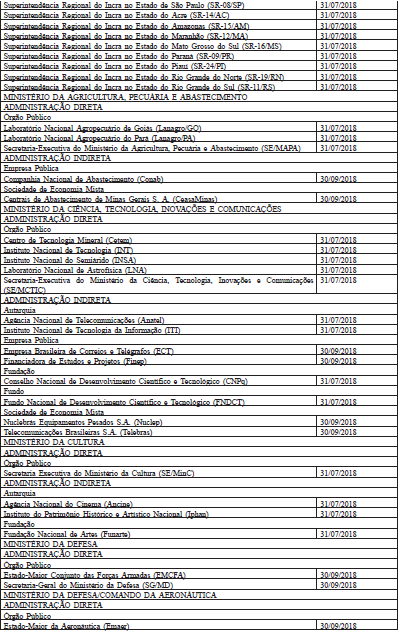

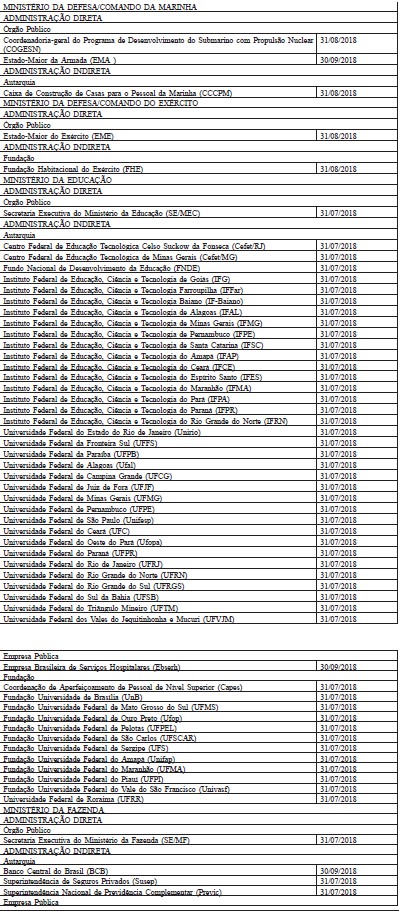

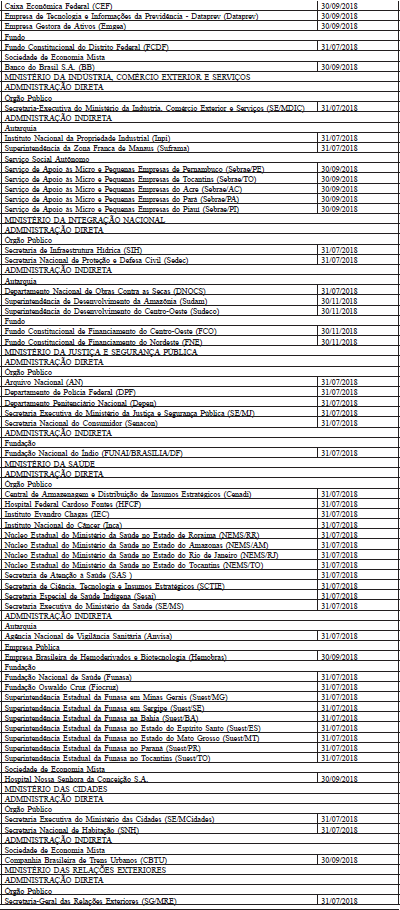

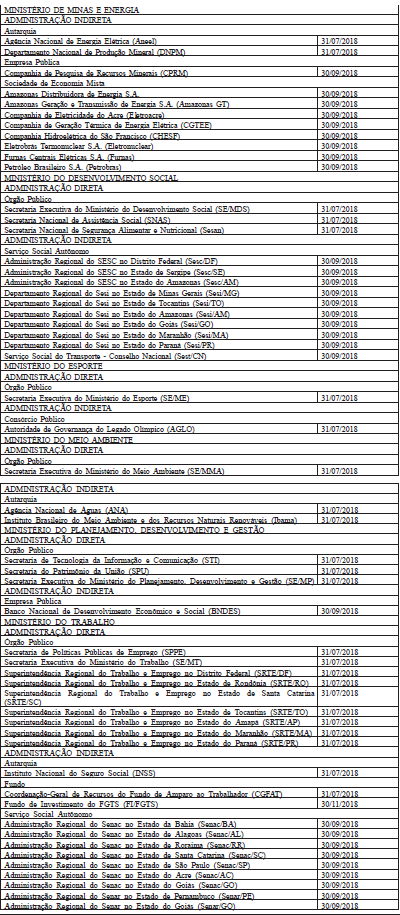

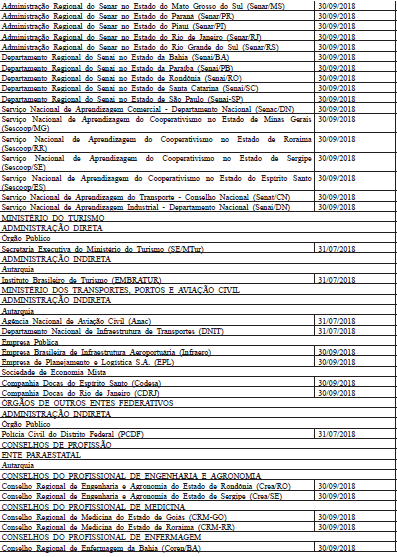

DAS DISPOSIÇÕES PRELIMINARES E ABRANGÊNCIA Art. 1º A relação das unidades prestadoras de contas cujos responsáveis terão as contas de 2017 julgadas pelo Tribunal, a forma, o prazo de apresentação e os conteúdos das peças de responsabilidade dos órgãos de controle interno e das instâncias supervisoras que comporão os processos de contas observarão o disposto nesta decisão normativa Art. 2º Os responsáveis pelas unidades relacionadas no Anexo I, arrolados nos termos do art. 10 da IN TCU 63/2010, terão as contas do exercício de 2017 julgadas pelo Tribunal, com base na competência prevista no inciso II do art. 71 da Constituição Federal e de acordo com as disposições do art. 16 da Lei 8.443/1992. Parágrafo único. Os responsáveis pelas unidades prestadoras de contas não relacionadas no Anexo I poderão ter as contas do exercício de 2017 julgadas por determinação do Tribunal ou do ministro relator, ocasião em que serão fixados os prazos para a apresentação e os conteúdos das peças de que trata o art. 3º. CAPÍTULO II

DA APRESENTAÇÃO E ADMISSIBILIDADE DAS PEÇAS Art. 3º As unidades prestadoras de contas, os órgãos de controle interno e as autoridades supervisoras de que trata o art. 1º devem apresentar as informações ou peças relacionadas nos incisos a seguir, observando as disposições desta decisão normativa, as orientações inseridas no Sistema de Prestação de Contas (Sistema e-Contas) e as disposições do art. 13 da IN TCU 63/2010: I - rol de responsáveis, a ser informado pela unidade prestadora de contas em atendimento ao artigo 2º da Lei 8.443/1992 e conforme previsto no §1º do artigo 3º da DN TCU 161/2017; II - relatório de auditoria, certificado de auditoria e parecer do dirigente do órgão de controle interno, a ser apresentado pelo órgão de controle interno; III - pronunciamento do ministro supervisor ou de autoridade equivalente, a ser apresentado pela autoridade responsável por supervisionar a gestão da unidade prestadora da conta. § 1º As peças de que trata o caput devem ser apresentadas exclusivamente por intermédio do Sistema e-Contas. § 2º Os responsáveis pela elaboração das peças devem observar as orientações contidas no Sistema e-Contas, disponibilizadas pelo Tribunal até 31/3/2018. § 3º A secretaria de controle externo ou de fiscalização do TCU à qual se vincula cada unidade prestadora de contas orientará, até 01/2/2018, sobre as providências necessárias à habilitação dos usuários para uso do Sistema e-Contas. Art. 4º As peças de que trata o art. 3º que estiverem em desacordo com as formas, os conteúdos e as orientações da IN TCU 63/2010, desta decisão normativa e do Sistema e-Contas poderão ser devolvidas pela unidade técnica à unidade responsável pela sua apresentação ao Tribunal para realização dos ajustes necessários, com fixação de novo prazo para a reapresentação da peça corrigida. § 1º A não correção das falhas no prazo fixado de acordo com o caput sujeitará os responsáveis à multa prevista no art. 58 da Lei 8.443/1992. § 2º Os prazos concedidos à unidade prestadora de contas para substituição de conteúdo inconsistente previstos no parágrafo anterior poderão, a critério da unidade técnica do Tribunal, ser acrescidos aos prazos do órgão de controle interno e da autoridade supervisora da respectiva conta. Art. 5º O órgão de controle interno poderá, nas mesmas condições do caput do artigo anterior, solicitar à unidade prestadora de contas a substituição da peça incorreta. Parágrafo único. O órgão de controle interno deve avaliar a pertinência de considerar as desconformidades de que trata este artigo na opinião a ser expressa no certificado de auditoria. Art. 6º As peças e informações de que trata a DN TCU 161/2017, bem como as previstas no art. 3º desta decisão normativa, somente poderão ser substituídas no Sistema e-Contas com a homologação do procedimento pela respectiva unidade técnica e até a autuação do processo de contas, conforme previsto no art. 23 desta decisão normativa. CAPÍTULO III

DOS PRAZOS DE APRESENTAÇÃO DAS PEÇAS Art. 7º O órgão de controle interno deve apresentar as peças de sua responsabilidade até a data limite fixada no Anexo I, cabendo às autoridades supervisoras o prazo sucessivo de quinze dias. § 1º A solicitação de prorrogação de prazo para apresentação das peças deve ser encaminhada pelo órgão de controle interno ou pela autoridade supervisora à unidade técnica do Tribunal responsável pela respectiva unidade prestadora da conta para análise, observados os termos do art. 7º da Instrução Normativa TCU 63/2010. § 2º Como medida de racionalização e economia processual, fica a unidade técnica autorizada a conceder, com base nas justificativas apresentadas e após exame de admissibilidade, prorrogação de até 30 dias nos prazos, bem como proceder os ajustes no Sistema e-Contas. § 3º Os pedidos de prorrogação de prazo superior a 30 dias serão submetidos ao relator e tratados nos termos do artigo 12 da Resolução TCU 234/2010. Art. 8º A prorrogação do prazo do órgão de controle interno posterga automaticamente o início do prazo para emissão do pronunciamento pela autoridade supervisora. Art. 9º A prorrogação de prazo para entrega das peças de responsabilidade da unidade prestadora de contas posterga automaticamente e no mesmo montante a data limite prevista no Anexo I desta decisão normativa para o envio das peças de responsabilidade do órgão de controle interno e da autoridade supervisora. CAPÍTULO IV

DO ROL DE RESPONSÁVEIS Art. 10. Todas as unidades prestadoras de contas relacionadas no Anexo I da DN TCU 161/2017 devem informar no Sistema e-Contas o rol de responsáveis, observados os termos dos artigos 10 e 11, da IN TCU 63/2010, bem como as orientações e estrutura do Sistema e-Contas. § 1º Para fins do julgamento a que se refere o art. 16 da Lei 8.443/1992, consideram-se responsáveis os titulares e substitutos que desempenharam, no exercício de 2017, pelo menos uma das naturezas de responsabilidade especificadas no caput do art. 10 da IN TCU 63/2010. § 2º O responsável substituto de que trata o caput constará do rol somente se tiver efetivamente exercido a substituição do titular no exercício de referência das contas, situação em que deverão ser informados os períodos. Art. 11. Comporão o rol de responsáveis: I - das secretarias-executivas de ministérios ou órgão equivalente, os titulares e substitutos das secretarias integrantes da estrutura do respectivo ministério, exceto quanto àquelas secretarias que apresentem contas de forma individualizada; II - dos estados-maiores dos comandos militares, os titulares dos órgãos de direção setorial e, no caso Comando do Exército, também os titulares dos comandos militares de área; Art. 12. Cabe ao órgão de controle interno verificar se o rol de responsáveis elaborado pela unidade prestadora de contas está em conformidade com os dispositivos da IN TCU 63/2010 e desta decisão normativa, bem como com as orientações do Sistema e-Contas. CAPÍTULO V

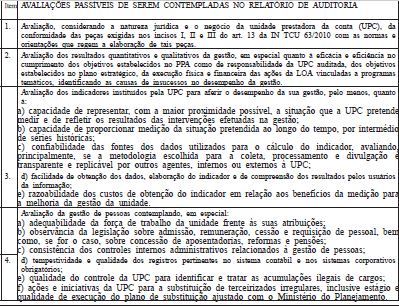

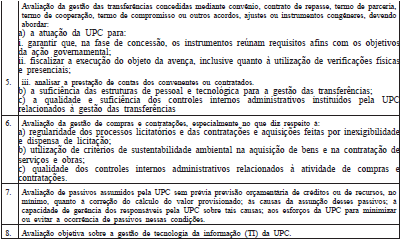

DA AUDITORIA NAS CONTAS Art. 13. A auditoria anual nas contas tem por objetivo fomentar a boa governança pública, aumentar a transparência, provocar melhorias na prestação de contas dos órgãos e entidades federais, induzir a gestão pública para resultados e fornecer opinião sobre como as contas devem ser julgadas pelo Tribunal. Parágrafo único. As conclusões da auditoria devem ter como base a análise: I - da legalidade, legitimidade e economicidade dos atos de gestão; II - da confiabilidade e efetividade dos controles internos relacionados à consecução dos objetivos institucionais e à elaboração das demonstrações contábeis e de relatórios financeiros; III - do desempenho da gestão; IV - da exatidão das demonstrações contábeis. Art. 14. No planejamento da auditoria nas contas, o órgão de controle interno deve considerar o contexto e as particularidades da gestão da unidade auditada, tendo ainda como referência para a definição do escopo: I - o exercício a que se referem as contas auditadas; II - os conteúdos exigidos nos relatórios de gestão das unidades prestadoras de contas, conforme Anexo II da DN TCU 161/2017 e Sistema e-Contas; III - os conteúdos indicados no Anexo II desta decisão normativa; IV - os trabalhos de acompanhamento da gestão realizados com base nas competências estabelecidas nos incisos I, II e III do art. 74 da Constituição Federal; V - as definições acordadas com as unidades técnicas do Tribunal, conforme §§ 2º e 3º deste artigo. § 1º O órgão de controle interno deve utilizar-se de abordagem baseada em risco para definição do escopo da auditoria e da natureza e extensão dos procedimentos a serem aplicados. § 2º As unidades técnicas do Tribunal podem, em comum acordo com os respectivos órgãos de controle interno e em razão da necessidade de acompanhamento de aspecto específico e relevante da gestão da unidade auditada, propor ajustes no escopo da auditoria nas contas. § 3º O acordo celebrado entre a unidade técnica e o órgão de controle interno de que trata o parágrafo anterior configurará peça do processo de contas da unidade auditada. Art. 15. O órgão de controle interno deve buscar a adoção de padrões internacionais na condução da auditoria nas contas, especialmente aqueles relacionados a trabalhos de asseguração, de forma a garantir a credibilidade e aumentar a segurança dos usuários em relação aos resultados da auditoria. Parágrafo único. O órgão de controle interno deve, sempre que necessário para a robustez da opinião sobre a gestão da unidade auditada, utilizar amostragem para representar adequadamente o universo sobre o qual a opinião será emitida Art. 16. O relatório de auditoria deve: I - orientar-se, no mínimo, pelos requisitos de clareza, convicção, concisão, completude, exatidão, relevância, tempestividade e objetividade; II - conter elementos suficientes para a compreensão do objetivo, do escopo e das limitações do escopo da auditoria; e III - detalhar a metodologia utilizada para a avaliação da gestão da unidade auditada e, quando for o caso, para a escolha de amostras. Parágrafo único. As unidades de auditoria interna ou equivalentes integrantes da estrutura de unidades prestadoras de contas dos Poderes Legislativo e Judiciário, assim como do Conselho Nacional do Ministério Público, do Ministério Público da União e da Defensoria Pública da União, em razão de desempenharem nas contas o papel de órgão de controle interno disposto no art. 74 da Constituição Federal, devem incluir também no relatório de auditoria as informações consideradas relevantes sobre sua atuação, funcionamento e relacionamento com a alta administração da unidade prestadora da conta. Art. 17. Os órgãos de controle interno e as autoridades supervisoras devem considerar, para emissão de opinião, a gestão integral das unidades relacionadas no Anexo I, ainda que se utilizem de amostras, de forma a considerar as principais ações empreendidas pelos gestores das unidades prestadoras de contas no exercício de 2017 e os resultados decorrentes. § 1º A opinião emitida pelo órgão de controle interno deve estar suportada por evidência suficiente e adequada. § 2º Caso não tenha obtido evidência suficiente e adequada em decorrência de restrição de acesso a informações ou omissão do auditado, o órgão de controle interno pode se abster de emitir opinião no certificado de auditoria, desde que faça constar do relatório de auditoria todas as iniciativas adotadas para a tentativa de emissão de opinião sobre a gestão dos responsáveis. § 3º Para a emissão de opinião pela irregularidade das contas, o órgão de controle interno deve avaliar a representatividade da irregularidade verificada com base no corte de materialidade estabelecido no planejamento e nos seus efeitos na gestão integral da unidade auditada. Art. 18. Os atos de gestão praticados por responsáveis arroláveis conforme o art. 10 da IN TCU 63/2010 e os artigos 10 e 11 desta decisão normativa com impropriedade que indique a ressalva ou irregularidade das contas devem ser caracterizados com base nos elementos constantes do Anexo III desta norma e na forma definida no Sistema e-Contas. Art. 19. Caso seja identificada irregularidade cometida por responsável não arrolável no processo de contas com base no disposto no art. 10 da IN TCU 63/2010 e no art. 10 desta decisão normativa, ou relativa a fato ocorrido fora do período de abrangência das contas em análise, esgotadas as possibilidades de apuração e responsabilização no âmbito administrativo interno, o órgão de controle interno deve: I - representar ao Tribunal de Contas da União nos termos do § 1º do art. 74 da Constituição Federal, c/c o art. 51 da Lei 8.443/1992 e com o inciso II do art. 237 do Regimento Interno do Tribunal de Contas da União; II - informar em capítulo específico do relatório de auditoria, sempre que as irregularidades puderem repercutir no julgamento da gestão dos responsáveis arrolados, síntese das irregularidades cometidas, avaliando os possíveis reflexos no julgamento da gestão dos responsáveis arrolados e indicando as providências adotadas para saná-las. CAPÍTULO VI

DAS DISPOSIÇÕES FINAIS Art. 20. Para fins de constituição do processo de contas anuais pelo Tribunal, será considerado o relatório de gestão enviado nos termos da DN TCU 161/2017, ficando as unidades prestadoras de contas relacionadas no Anexo I desta decisão normativa dispensadas do seu reenvio no momento da entrega das peças de que trata o caput deste artigo. § 1º O órgão de controle interno deve avaliar as informações prestadas no relatório de gestão pelos dirigentes de cada unidade prestadora de contas, no mínimo, quanto à completude e à veracidade. § 2º Os relatórios de gestão das unidades relacionadas no Anexo I desta decisão normativa serão publicados no Portal do Tribunal na Internet após a conclusão dos trabalhos do respectivo órgão de controle interno. Art. 21. As unidades prestadoras de contas relacionadas no Anexo I desta decisão normativa que tenham suprimido do relatório de gestão informações sujeitas a sigilo com base no art. 10 da DN TCU 161/2017 devem manter tais informações sob sua guarda e franquear o acesso ao Tribunal e ao órgão de controle interno respectivo, quando solicitado. Art. 22. O dirigente máximo de unidade prestadora de contas relacionada no Anexo I desta decisão normativa deve garantir o amplo acesso do respectivo órgão de controle interno às informações sobre a gestão necessárias à realização da auditoria nas contas de 2017, conforme estabelecido no inciso II do art. 50 da Lei 8.443/1992. Art. 23. Os processos de contas anuais das unidades relacionadas no Anexo I desta decisão normativa serão autuados pelas unidades técnicas no sistema de processo eletrônico do Tribunal em até quinze dias após a conclusão dos trabalhos da autoridade supervisora da conta no e-Contas. Art. 24. Os órgãos de controle interno e as unidades de auditoria interna podem encaminhar, até 31 de março de 2018, sugestões para a elaboração das peças e dos conteúdos de que tratará a decisão normativa prevista no art. 4º da IN TCU 63/2010, relativa ao exercício de 2018. Art. 25. Esta decisão normativa entra em vigor na data de sua publicação. RAIMUNDO CARREIRO

Presidente do Tribunal

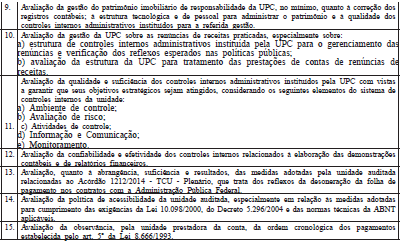

ANEXO II Conteúdos de referência

para a definição do escopo da auditoria nas contas das

unidades prestadoras de contas relacionadas no Anexo I

ANEXO

III

ELEMENTOS PARA A CARACTERIZAÇÃO

DA RESPONSABILIDADE

DE AGENTES SOBRE FALHAS OU IRREGULARIDADES I. ACHADO: resultado da comparação entre a situação constatada pelo auditor e o critério estabelecido ou desejável para a situação e caracterizada como falha ou irregularidade com gravidade suficiente para proposição de julgamento das contas com ressalva ou pela irregularidade, nos termos dos incisos II e III do art. 16 da Lei 8.443/1992 e conforme as definições a seguir: a) FALHA: impropriedade ou falta de natureza formal que não tenha causado dano ao Erário, mas indique a necessidade de medidas corretivas; b) IRREGULARIDADE: prática de ato de gestão ilegal, ilegítimo, antieconômico, ou infração à norma legal ou regulamentar de natureza contábil, financeira, orçamentária, operacional ou patrimonial. Se for observada a ocorrência de DANO OU PREJUÍZO, o órgão de controle interno deve informar os valores originais correspondentes e a data da ocorrência. II. CRITÉRIO: Leis, normas, regulamentos, planos, jurisprudência, entendimento doutrinário consolidado, referenciais aceitos ou tecnicamente validados, padrões que caracterizam como a atuação do responsável e a gestão deveriam ser. III. CONDUTA: ação ou omissão, culposa (por negligência, imprudência ou imperícia) ou dolosa (se o responsável teve a intenção de produzir o resultado ou ter assumido o risco de produzi-lo) praticada pelo responsável. IV. NEXO DE CAUSALIDADE (vínculo entre a conduta e o resultado ilícito): evidências de que a conduta do responsável contribuiu significativamente para o resultado ilícito, ou seja, de que foi uma das causas do resultado. V. CONSIDERAÇÕES SOBRE A RESPONSABILIDADE DO AGENTE: considerações sobre a reprovabilidade da conduta nos casos em que seja caracterizada a responsabilidade irregularidade de responsável arrolado. Têm por objetivo auxiliar o controle externo fazer análise sobre a culpabilidade do agente, considerando eventuais fatos e informações atenuantes ou agravantes da conduta. |

Coordenadoria de Gestão Normativa e Jurisprudencial

Última atualização em 13/12/2017