|

||||||||

|

|

||||||||

|

Contribuição assistencial A contribuição assistencial não tem previsão no ordenamento jurídico ordinário, constituindo criação dos sindicatos através de Acordos e Convenções Coletivas de Trabalho. (Acórdão nº 20170334648 - Rel. Kyong Mi Lee - Publ. 30/05/2017) A cobrança de contribuição assistencial sem expressa autorização do empregado infringe os princípios da legalidade (art. 5º, II da CF/88 e art. 545 da CLT), da intangibilidade de salários (art. 462 da CLT) e da livre associação e sindicalização (arts. 8º, V e 5º, XX da CF/88). (Acórdão nº 20170305346 - Rel. Jomar Luz de Vassimon Freitas - Publ. 18/05/2017) A liberdade sindical, tal como prevista no art. 8º da CF, assegura que não se pode impor ao trabalhador, de forma coativa, via negociação coletiva, a contribuição confederativa. (Acórdão nº 20170202865 - Rel. Davi Furtado Meirelles - Publ. 07/04/2017) A fixação de contribuição assistencial ou confederativa em convenção coletiva é nula, por ofender o direito constitucional à livre associação ou filiação a sindicato (art. 8.º, V c/c art. 5.º, XX, ambos da CF). (Acórdão nº 20170275170 - Rel. Sueli Tomé da Ponte - Publ. 09/05/2017) A matéria a respeito dos descontos salariais a título de contribuição confederativa está prevista na Súmula Vinculante nº 40 do C. STF. (Acórdão nº 20170338104 - Rel. Acácia Salvador Lima Erbetta - Publ. 30/05/17) Contribuição previdenciária O fato gerador da contribuição previdenciária é o pagamento, nos autos do processo, das verbas que compõem o salário-de-contribuição e não o tempo da prestação de serviços. (Acórdão nº 20170315872 - Rel. Sergio J. B. Junqueira Machado - Publ. 22/05/2017) A base de cálculo para incidência da contribuição previdenciária se calcula a partir do valor da condenação em favor do empregado, ou da realização do acordo, e não mês a mês, com incidência de multa e taxa SELIC a partir do suposto mês de competência. (Acórdão nº 20170321660 - Rel. José Carlos Fogaça - Publ. 26/05/2017) Contribuição sindical A contribuição sindical obrigatória foi reconhecida e recepcionada pela Constituição Federal de 1988, como se observa em seu artigo 8°, inciso IV, parte final (“independentemente da contribuição prevista em lei”). (Acórdão nº 20170353090 - Rel. Marcos César Amador Alves - Publ. 07/06/2017) A natureza jurídica da contribuição sindical é tributária, pois se enquadra na orientação do artigo 149 da Constituição, como uma contribuição de interesse das categorias econômicas e profissionais. (Acórdão nº 20170148119 - Rel. Sergio Pinto Martins - Publ. 16/03/2017)

Estabelecidas novas regras para o funcionamento do Juízo Auxiliar em Execução O TRT da 2ª Região alterou o funcionamento dos Juízos Auxiliares em Execução (JAE) por meio do Provimento GP/CR nº 04/2017, que estabelece novas regras para o andamento dos atuais pedidos de providência, e também adequa o funcionamento do JAE às atuais demandas institucionais. O Juízo Auxiliar em Execução é coordenado pela Corregedoria do TRT-2, com a designação, mediante portaria, de juiz do trabalho substituto para atuar como seu responsável, funcionando como juiz auxiliar em execução junto às varas do trabalho da 2ª Região. A atuação do JAE se dá nas seguintes situações: reunião temporária das execuções em face de um mesmo devedor ou grupo econômico e execução de ações coletivas com muitos beneficiários em trâmite junto às varas, permanecendo o juízo competente responsável pelos atos de liquidação e julgamento de incidentes apresentados pelas partes (art. 884 da CLT). A reunião temporária de execuções poderá ser solicitada por qualquer vara do trabalho da 2ª Região, bem como pelos devedores interessados, mediante requerimento de abertura de pedido de providências formulado junto à Corregedoria Regional. O novo provimento revogou o Provimento GP/CR nº 01/2009 (que tratava do funcionamento do JAE) e também o Ato GP/CR 04/2015, que dispunha sobre o Núcleo de Pesquisa Patrimonial, que foi reorganizado. Destaque-se o recente edital de convocação de representantes dos autores de reclamações contra diversas empresas de transportes para habilitarem seus processos junto ao JAE publicado em 25/07/2017. O prazo para habilitação é de 30 dias, a contar da publicação, por meio de mídia digital contendo os documentos previstos no edital a ser entregue na secretaria do JAE, localizado no 2º andar, bloco B do Fórum Trabalhista Ruy Barbosa. |

Assistencial Não cabe reforma da sentença quanto à condenação da reclamada a pagar contribuições assistenciais referentes aos filiados do sindicato-autor. (Proc. 00001654220115020079 - J. Renata Libia Martinelli Silva Souza - 28/04/2017) Atualização É correta a atualização das contribuições previdenciárias pela taxa SELIC por expressa previsão legal. (Proc. 02544003020085020030 - J. Jair Francisco Deste - 31/05/2017) Não incidência Não incidem contribuições previdenciárias sobre os recolhimentos fundiários. (Proc. 01405007520065020083 - J. Luciana de Souza Matos Delbin Moraes - 30/03/2017) Terceiros Não compete a esta Justiça Especializada a execução de contribuições de terceiros. (Proc. 00006375420145020203 - J. Cicero Pedro Ferreira - 13/02/2017) Questionamento acerca de inclusão de contribuições de terceiros nos cálculos periciais é matéria de ordem pública passível de ser conhecida de ofício. (Proc. 00012617420135020030 - J. Maria Fernanda Zippinotti Duarte - 16/03/2017) É matéria de ordem pública a incompetência da Justiça do Trabalho para a execução de contribuições destinadas a terceiros. (Proc. 00005550820115020242 - J. Talita Luci Mendes Falcao - 28/03/2017) A Justiça do Trabalho é competente para a execução de contribuição de terceiros, uma vez que tal espécie está incluída nas contribuições sociais. (Proc. 00018246220145020441 - J. Xerxes Gusmão - 02/05/2017) Não se acolhem embargos que questionem contribuições de terceiros constantes de laudo pericial mas não consideradas na sentença. (Proc. 00015521220125020062 - J. Renato Sabino Carvalho Filho - 09/05/2017) Justiça do Trabalho é incompetente para executar contribuições de terceiros e SAT, pois a interpretação da competência constitucional deve se dar de modo restritivo. (Proc. 00697009220095020058 - J. Nayara Pepe Medeiros de Rezende - 26/05/2017) Laudo pericial deve ser retificado para determinar a exclusão de contribuições destinadas a terceiros. (Proc. 00029813820115020421 - J. Marcelo Lopes Pereira Lourenco de Almeida - 30/05/2017) Contribuições de terceiros são receitas de entidades privadas e não se confundem com contribuições sociais. (Proc. 02475008819985020383 - J. Ronaldo Luís de Oliveira - 05/06/2017) Previdenciária Substituição das contribuições previdenciárias a cargo da empresa não alcança situações jurídicas fora do exercício financeiro. (Proc. 00003381420115020064 - J. Virginia Maria de Oliveira Bartholomei Casado - 05/04/2017) Dispensa-se o recolhimento de contribuição previdenciária quanto às verbas indenizatórias de acordo. (Proc. 02241009420095020242 - J. Cristiane Maria Gabriel - 18/05/2017) Cabível a retificação do valor apurado a título de contribuições previdenciárias diante da natureza indenizatória das verbas do período de estabilidade. (Proc. 02346009720095020315 - J. Plínio Antonio Públio Albregard - 31/05/2017) |

|||||||

|

INFORMATIVO DE EXECUÇÃO DO TST

- Encontra-se

disponível

no site do TST o

Informativo TST

Execução, elaborado

pela Comissão

Nacional de Efetividade

da Execução

Trabalhista, que traz as principais

decisões da SDI-1 e SDI-2

do TST em matérias sobre o tema. |

||||||||

|

O INFORMATIVO TRT2

EXECUÇÃO

é elaborado pelo Núcleo de Gerenciamento

de Precedentes - NUGEP, com periodicidade

mensal. Para recebê-lo

por e-mail, cadastre-se

no serviço

JurisMail.

Para deixar de receber

essa publicação

basta excluir seu e-mail

em alteração

de cadastro.

Conheça também

o INFORMATIVO

TRT2, que

quinzenalmente traz sinopse das

últimas publicações

do DOU, DJ, DOE e Diários

Oficiais Eletrônicos

ligadas à área trabalhista,

previdenciária

e à administração

pública, e jurisprudência

noticiada nos Tribunais Superiores. Edição nº

6, publicada em Julho/2017.

|

||||||||

| |

||||||||

|

||||||||

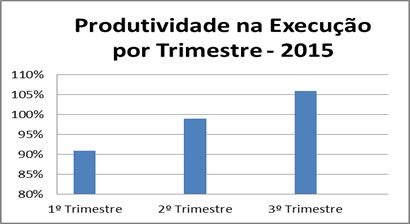

Mais um

semestre se encerrou, e o TRT da 2ª Região contabilizou um

total arrecadado de R$ 132,1 milhões nas 22 hastas públicas

realizadas, com uma média de aproveitamento de 65,72%.

Mais um

semestre se encerrou, e o TRT da 2ª Região contabilizou um

total arrecadado de R$ 132,1 milhões nas 22 hastas públicas

realizadas, com uma média de aproveitamento de 65,72%.